Private Krankenversicherung in Dorfen:

Du denkst über den Wechsel in die Private Krankenversicherung (PKV) nach? Ob als Selbstständiger, Beamter oder gutverdienender Angestellter – die PKV bietet dir maßgeschneiderte Leistungen, bessere Versorgung und oft sogar einen günstigeren Beitrag. Als Versicherungsmakler in Dorfen helfe ich dir, die passende private Krankenversicherung zu finden – transparent, persönlich und ohne Verkaufsdruck.

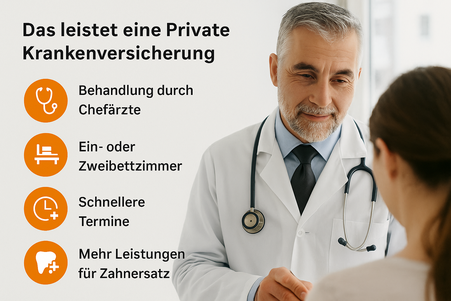

Das leistet eine Private Krankenversicherung

Die Leistungen in der PKV lassen sich individuell anpassen und sind meist deutlich besser als in der gesetzlichen Krankenversicherung (GKV). Typische Vorteile:

-

Behandlung durch Chefarzt und Spezialisten

-

Ein- oder Zweibettzimmer im Krankenhaus

-

Schnellere Termine und kürzere Wartezeiten

-

Höhere Erstattung für Zahnersatz, Brillen oder Heilpraktikerleistungen

-

Beitragsrückerstattung bei Leistungsfreiheit

Je nach Tarif kannst du Schwerpunkte setzen – z. B. auf Naturheilkunde, stationäre Leistungen oder umfangreiche Vorsorgeuntersuchungen.

Für wen ist die PKV geeignet?

Die Private Krankenversicherung ist kein Produkt von der Stange – sondern eine Entscheidung, die zu deinem Lebensmodell passen muss. Es geht nicht nur darum, ob du überhaupt in die PKV darfst, sondern auch darum, ob du langfristig davon profitierst.

Genau deshalb schauen wir uns gemeinsam zwei Dinge an:

-

Wer darf überhaupt in die PKV wechseln?

-

Und für wen lohnt sich das auch wirklich?

Was kostet eine Private Krankenversicherung?

Der Beitrag richtet sich nicht nach deinem Einkommen, sondern nach deinem Alter, Gesundheitszustand, Beruf und gewünschten Leistungen. Junge, gesunde Personen zahlen oft deutlich weniger als in

der GKV – und mit Beitragsrückerstattung oder Selbstbeteiligung kannst du zusätzlich

sparen.

Wichtig: Eine gute Beratung vor Vertragsabschluss schützt dich vor bösen Überraschungen im Leistungsfall. Genau hier komme ich als Versicherungsmakler ins Spiel.

🤝 Kontakt aufnehmen – ganz einfach

📞 24/7 Hotline:

08081 / 9544316

Warum du keinen billig kalkulierten PKV-Tarif wählen solltest

Ein niedriger Beitrag wirkt auf den ersten Blick attraktiv – doch bei der Privaten Krankenversicherung kann genau das zur Kostenfalle werden. Viele sogenannte Billigtarife verzichten auf wichtige kalkulatorische Sicherheiten wie Altersrückstellungen oder sind zu knapp kalkuliert. Die Folge: massive Beitragssprünge im Alter.

Als Versicherungsmakler in Dorfen prüfe ich für dich nicht nur den heutigen Beitrag, sondern analysiere auch die langfristige Beitragsentwicklung. Denn was heute günstig wirkt, kann dich morgen teuer überraschen.

Typische Risiken von Billigtarifen:

-

Beitragsexplosionen mit zunehmendem Alter, weil Rückstellungen fehlen

-

Kaum Spielraum für Beitragsstabilität, da bereits zu knapp kalkuliert wurde

-

Wechselprobleme im Alter, wenn Gesundheitszustand einen neuen Tarif erschwert

Ich zeige dir, woran du solide kalkulierte PKV-Tarife erkennst – und begleite dich beim Tarifvergleich, Vertragsabschluss und auf Wunsch dauerhaft weiter.

Mehr zum Thema im Blog

Ob Zahnzusatz, Klinikschutz oder PKV – im Blog zur Gesundheitsvorsorge erfährst du, wie du dein Wohlbefinden absicherst – verständlich und auf den Punkt.

Expertentipp von Ihrem Versicherungsmakler im Isental

Die Private Krankenversicherung kann dir enorme Vorteile bieten – wenn sie richtig gewählt ist. Als Versicherungsmakler in Dorfen erlebe ich immer wieder: Der Teufel steckt im Detail. Deshalb hier meine wichtigsten Praxistipps:

1. Wähle Leistungen mit Augenmaß – aber mit Weitblick

Viele Tarife locken mit niedrigen Einstiegsbeiträgen, kürzen aber massiv bei Zahnersatz, Psychotherapie oder stationären Leistungen. Achte darauf, dass der Tarif wirklich deinen Ansprüchen entspricht – auch im Alter. Besonders wichtig:

-

Volle Leistung bei Zahnersatz (mind. 75–90 %)

-

Erstattung auch für moderne Behandlungsmethoden (z. B. Laser, Osteopathie, alternative Heilmethoden)

-

Freie Arztwahl, Chefarztbehandlung und Ein-/Zweibettzimmer

2. Beitragsstabilität nicht unterschätzen

Viele Interessenten schauen nur auf den Anfangsbeitrag. Doch wichtig ist, was du in 10, 20 oder 30 Jahren zahlst. Achte auf:

-

Tarife mit Altersrückstellungen (keine Billigtarife ohne Vorsorge fürs Alter)

-

Regelmäßige Beitragsanpassungen der letzten Jahre – wir analysieren das für dich

-

Optional: Tarif mit „Beitragsentlastung im Alter“, wenn planbar

3. Gesundheitsfragen sorgfältig und ehrlich beantworten

Die Beantwortung der Gesundheitsfragen ist entscheidend für die spätere Leistung. Fehler können zu Leistungsablehnung führen. Ich helfe dir bei:

-

Risikovoranfragen (anonymisiert, ohne Datenspuren bei Versicherern)

-

Einschätzung, welche Erkrankungen wirklich relevant sind

-

Strategien, um problematische Vorerkrankungen sinnvoll abzusichern

4. Tarifwechsel und Optionsrechte prüfen

Das Leben ändert sich – deine Krankenversicherung sollte mithalten. Gute PKV-Tarife bieten dir:

-

Option auf Tarifwechsel ohne erneute Gesundheitsprüfung

-

Beitragsrückerstattung bei Leistungsfreiheit (z. B. 1.000 € jährlich!)

-

Kombination mit Krankentagegeld und Pflegezusatz sinnvoll möglich

5. Vergiss die Pflichtbausteine nicht

Zur PKV gehören auch:

-

Pflegepflichtversicherung (gesetzlich vorgeschrieben)

-

Krankentagegeldversicherung – wichtig ab dem 43. Krankheitstag für Selbstständige und Angestellte

Ich erkläre dir, wie du diese Bausteine sinnvoll integrierst – ohne Lücken.

Ob du gerade erst über die PKV nachdenkst oder von deiner bestehenden Police enttäuscht bist – lass uns gemeinsam prüfen, welcher Tarif wirklich zu dir passt. Persönlich, transparent und

langfristig betreut.

📞 Kontakt aufnehmen – so erreichst Du mich

Schnell erreichbar – egal ob Du anrufst, schreibst oder vorbeikommst.

|

📧 E-Mail: info@versicherungs isental.de |

📞 24/7 Hotline: 08081 / 9544316 |

|

💬 Direkt schreiben:

|

📍 Büroadresse: Haager Str. 44 84405 Dorfen |

Jetzt bequem online Termin vereinbaren:

📆 Termin online buchen